Porovnání vývoje vývozu České republiky s vývojem vývozu Maďarska, Polska, Slovenska a Slovinska na trh EU a Německa - 2009

17.03.2010

Kód: e-11122-10

Úvod

Cílem této krátké tematické analýzy je zmapovat selektivní dopady globálního hospodářského zpomalení na vývoz, dovoz, obchodní bilanci a konkurenceschopnost vybraných nových členských zemí EU (ČR, Maďarska, Polska, Slovenska a Slovinska). Hospodářská recese ve vyspělých ekonomikách se ve sledovaných post-tranzitivních ekonomikách negativně promítla nejdříve v mezinárodním obchodě a jeho prostřednictvím pak i v celém hospodářství. Zahraničněobchodní vztahy tak představovaly jeden z transmisních kanálů, kterým se hospodářský pokles rozšířil i do dalších, krizí do té doby přímo nepostižených, zemí.

V této práci je analyzován vývoj obchodní bilance, dále pak vývozní výkonnost daných zemí v závislosti na vývoji dovozu jejích hlavních exportních partnerů – EU 27, EU 15 a Německa. Dále jsou předmětem zkoumání velmi jednoduché ukazatele konkurenceschopnosti - podíly daných zemí na dovozu EU 27, EU 15 či Německa. V analýze byl zvolen jak dlouhodobý přístup, tedy zaměření se na vývoj v letech 2000 až 2008, tak i střednědobý přístup, tedy zhodnocení vývoje zahraničního obchodu v posledních čtyřech letech (tj. od 1. čtvrtletí 2006 do 3. čtvrtletí 2009). Důraz je kladen spíše na posouzení změn v posledních letech hospodářského zpomalení, jelikož ta determinují současný vývoj zahraničního obchodu. 2

Zatím nejhorším obdobím pro dovoz EU 27 a Německa bylo 2. čtvrtletí 2009

Nepříznivý hospodářský vývoj posledních let se v malých otevřených ekonomikách jako je právě ČR, Polsko, Maďarsko, Slovensko a Slovinsko odrážel především prostřednictvím zahraničního obchodu. V případě těchto zemí se z velké části tedy jednalo o „dovezený“ pokles ekonomiky. Trh Evropské unie a především ten německý představují významná odbytiště všech v této studii sledovaných zemí. Vývoz těchto malých otevřených ekonomik (možná s částečnou výjimkou většího polského trhu) je proto velmi závislý na hospodářském vývoji hlavních obchodních partnerů.

Z hlediska podílu na vývozu patří mezi nejvýznamnější obchodní partnery všech uvažovaných zemí jednoznačně země EU 27, zejména pak EU 15 a z hlediska jednotlivých zemí Německo. Podíl vývozu do zemí EU 27 na celkovém vývozu byl v roce 2008 mezi zeměmi různý. Pohyboval se od zhruba 69,0 % u Slovinska, přes 77,8 % u Polska a 78,3 % u Maďarska. ČR a Slovensko docílily nejvyšší podíly 85,2 %. Závislost na Německu byla taktéž rozličná a dosahovala v roce 2008 od 18,9 % vývozu u Slovinska, přes 20,1 % u Slovenska, 25,1 % u Polska, 26,6 % u Maďarska. Zhruba třetina z celkového vývozu ČR (30,7%) směřovala do EU 27 (původně:ČR vyvážela do Německa zhruba třetinu své vývozní produkce 30,7%). Je třeba podotknout, že ve sledovaném období 2000 až 2008 bylo patrné velmi pozvolné oslabování závislosti na trhu EU či Německa. S jistým kolísáním v jednotlivých letech byl patrný pokles podílu EU 27 a Německa na celkovém vývozu uvedených zemí.

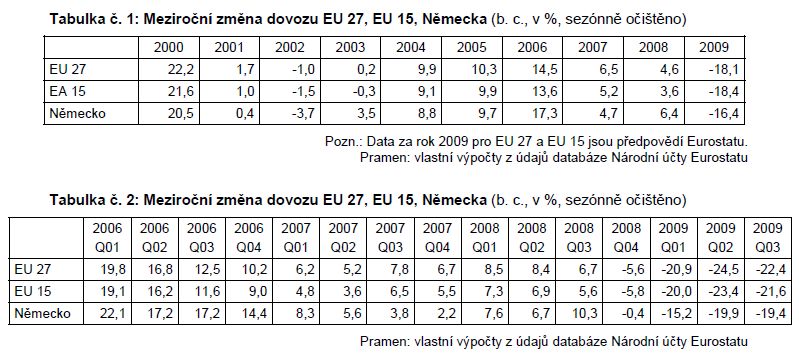

Ekonomická teorie říká, že se velikost vývozu dané ekonomiky odvozuje od zahraničního HDP. Na základě meziročních změn HDP (ve s. c. roku 2000) v EU 27, EU 15 a Německu, lze usuzovat, že začátek roku 2007 přinesl pozvolně se prohlubující hospodářské zpomalení. Oslabení ekonomické aktivity vyústilo v hospodářský pokles ve 4. čtvrtletí 2008, trvající až do 3. čtvrtletí 2009. Avšak pro získání lepší představy o zahraniční poptávce lze použít pro její dokreslení objem dovozu právě do vybraných uskupení a Německa. Roční údaje v běžných cenách (získané z databáze Národní účty) jednoznačně ukazují mimo roku 2000 nejvyšší meziroční tempa růstu dovozu v roce 2006 (14,5 % v EU 27, 13,6 % v EU 15, 17,3 % v Německu). V roce 2007 a 2008 ještě růst pokračoval, ale s postupně klesající intenzitou. Výjimku tvořilo Německo, jehož tempo růstu dovozu v roce 2008 proti roku 2007 ještě zrychlilo.

Rok 2009 přinesl jednoznačný razantní útlum dovozu u všech obchodních partnerů. Podle předpovědí Eurostatu činil meziroční pokles 18,1 % v EU 27, 18,4 % v EU 15 a do Německa 16,4 %. Při detailnějším rozboru meziročních čtvrtletních temp změn dovozu se kontinuální ochabování dovozní aktivity odehrávalo již od 2. čtvrtletí 2008 a kulminovalo ve 2. čtvrtletí roku 2009. V tomto období byly propady dovozu meziročně nejvyšší (24,5 % v EU 27, 23,4 % v EU 15 a 19,9 % v Německu). I ve 3. čtvrtletí 2009 dále pokračoval drastický meziroční pokles dovozu, ovšem ten již nenabýval takové intenzity jako v předchozím čtvrtletí. Blíže viz příloha, tabulka č. 1 a 2.

Při užším vymezení dovozu pouze zemí EU 27 (v běžných cenách, z databáze Zahraniční obchod) samozřejmě docházelo k velice obdobnému vývoji. Vrcholem v tempech růstu dovozu byl rok 2006, kdy byl dovoz EU 27 ze zemí EU 27 meziročně vyšší o 12,9 %, do EU 15 o 12,7 % a Německa o 14,3 %. Rok 2007 pak představoval redukci těchto temp zhruba na polovinu. Ačkoli se ke konci roku 2008 hospodářství EU i Německa dostalo do červených čísel, stále ještě byla změna dovozu kladná – Německo 3,1 %, EU 27 1,6 % či EU 15 0,6 %. Ve čtvrtletních datech je viditelný posun k horšímu v posledním čtvrtletí roku 2008, kdy došlo k meziročnímu poklesu, který dosáhl nejhorších hodnot ve 2. čtvrtletí 2009. Meziročně se dovozy zemí z EU 27 propadly u Německa o 22,5 %, EU 15 o 25,5 % a EU 27 o 26,3 %. Ve 3. čtvrtletí 2009 bylo již patrné zlepšení, neboť dovoz sice stále ještě klesal, ale již pouze o 17,3 %,

19,2 % a 20,2 %.

Z výše vykresleného vývoje je patrné snížení vývozních příležitostí pro vybrané nové členské země EU 27. Situace v zahraničním obchodě s EU 27 a Německem začala být zcela nepříznivá od konce roku 2008 a nadále se zhoršovala až do 3. čtvrtletí 2009, kdy sice ještě dovoz dramaticky klesal, ale již se zřejmě „odrazil“ ode dna.

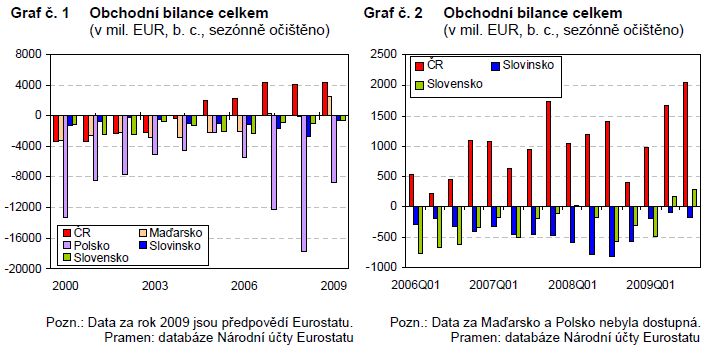

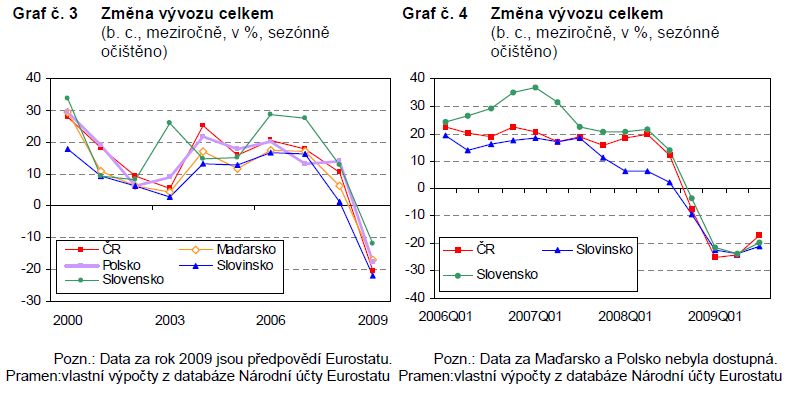

V posledních pěti letech převyšuje vývoz jeho dovoz pouze v České republice

Poměrně dramatické změny v hospodářské aktivitě a intenzitě zahraničního obchodu se značně projevily v bilanci zahraničního obchodu, a tedy především ve vývozu. Z hlediska vývoje obchodní bilance (z databáze Národních účtů) je patrné, že v letech 2000 až 2005 docházelo v jednotlivých zemích k obdobnému vývoji – všechny země vykazovaly schodek obchodní bilance. Ten se postupně podařilo redukovat například Polsku nebo ČR, ta také od roku 2004 vykazovala jako jediná převis vývozu nad dovozem. Více než dostačující krytí dovozu vývozem lze v případě ČR chápat jako důsledek hned několika okolností – zpočátku byl motorem vstup do EU, dále pak vysoká zahraniční poptávka, příliv zahraničních investic a pozitivní vývoj směnných relací.

V roce 2007 se podařilo významně vylepšit bilanci zahraničního obchodu ČR, Maďarsku a Slovensku. Maďarsko zaznamenalo poprvé kladnou obchodní bilanci. Postupné oslabování dovozu EU 27 se v roce 2008 negativně promítlo do velmi vysokého deficitu Polska a do prohloubení deficitu u Slovinska a Slovenska. Naopak ČR si i nadále udržovala velmi příznivou obchodní bilanci, nejlepší ze sledovaných zemí. Rok 2009 se projevil ve sledovaných zemích vesměs pozitivně – u některých z nich se snížily schodky, u jiných jako například Maďarska nebo ČR se opět objevil přebytek. Detailnější čtvrtletní pohled poskytuje dodatečnou informaci v tom smyslu, že pro českou obchodní bilanci nastalo nejtěžší období především ve 4. čtvrtletí 2008, kdy se její přebytek snížil na „pouhých“ 411,9 mil. EUR. V dalším období se již přebytek bilance zvyšoval.

Jestliže v roce 2000 činil podíl obchodní bilance na HDP v běžných cenách u ČR -5,5 %, pak v roce 2009 to bylo podle předpovědi Eurostatu 3,2 % HDP, což by byl druhý nejlepší výsledek po roce 2007 (3,4 %). Rok 2009 byl pro téměř všechny uvažované země z hlediska obchodní bilance příznivý. Také Maďarsko dosáhlo nejvyššího přebytku od roku 2000 ve výši 2,7 % HDP, obdobně zase Slovensko nejnižšího schodku 0,9 % HDP. Výjimkou bylo Polsko, kterému se ale podařilo stejně jako Slovinsku vnější nerovnováhu ve srovnání s předchozími hodnotami významněji zredukovat na -2,8 %, resp. -1,8 % HDP. Důvodem pro tento pozitivní vývoj bilance zahraničního obchodu může být rychlejší snižování dovozu díky klesající domácí poptávce ve srovnání s poklesem vývozu.

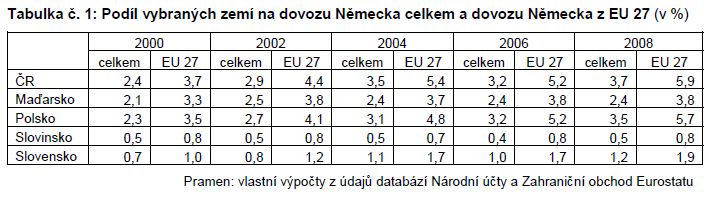

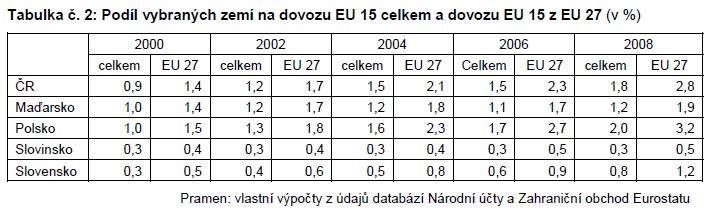

Dramatický pokles vývozu dosáhl dna ve 2. čtvrtletí roku 2009, v České republice v 1. čtvrtletí téhož roku

Z porovnání ročních údajů o vývoji vývozu v běžných cenách vyplývá, že se vstup do EU v roce 2004 velmi pozitivně projevil v jeho silném růstu (přírůstky se pohybovaly od 13,2 % u Slovinska až po 25,5 % u ČR). V následujícím roce však nastal pokles temp růstu vývozu s výjimkou Slovenska, které dále zrychlilo. V roce 2006 již opět vývozy dramaticky rostly, mezi nejlepší země patřilo Slovensko s 28,8 % a ČR s 20,6 % meziročního růstu vývozu. S oslabením hospodářského růstu u hlavních partnerů v roce 2007 a především v letech následujících souvisel i opětovný pokles tempa růstu vývozu od roku 2007 dále. Intenzita poklesu vývozu zesílila v roce 2008, kdy již všechny státy bez rozdílu zaznamenaly pokles temp dramatičtěji. O více jak 10 p. b. pokleslo tempo růstu vývozu Maďarska (na 6,3 %), resp. o zhruba 15 p. b. u Slovenska (na 12,9 %) a Slovinska (na 1,3 %). Procentuální růst českého vývozu se meziročně snížil o 7,3 p. b. na 10,7 %. Rok 2009 podle předpovědi Eurostatu představoval redukci hodnoty vývozu v průměru u vybraných zemí o téměř -18 % (jmenovitě u ČR o -20,5 %).

Čtvrtletní meziroční údaje o růstu vývozu (z Národních účtů) nejsou za Maďarsko a Polsko k dispozici. Z dosažitelných dat pro ostatní státy vyplývá, že se kontinuální pokles meziročních temp růstu dostavil již od 3. čtvrtletí 2008. Od následujícího čtvrtletí se již tempa propadla do záporu. Dno představovalo 2. čtvrtletí 2009, což odpovídá i vývoji dovozní aktivity v EU 27, EU 15 a Německu. Obdobně jako bylo nejhorším čtvrtletím v dovozu výše uvedených uskupení a Německa 2. čtvrtletí 2009, bylo tomu tak i u vývozu Slovinska a Slovenska. ČR zaznamenala jako nejhorší 1. čtvrtletí 2009. Propady vývozu se pohybovaly kolem 24 %. Ve 3. čtvrtletí 2009 se ale již projevilo oslabení propadu. Český vývoz se meziročně snížil o 17,2 %, slovinský o 21,1 % a slovenský o 19,7 %.

Vybrané země měly díky poměrně podobnému historickému ekonomickému vývoji a dané struktuře produkce strukturu vývozu velmi podobnou. Všechny země se specializovaly na výrobky zpracovatelského průmyslu s vyšší přidanou hodnotou. Především díky významnému přílivu přímých zahraničních investic, který mimo jiné výrazně formoval strukturu produkce, zaujímaly největší část z vývozu daných zemí stroje a dopravní prostředky, popř. kovy a kovové výrobky, výrobky z plastů, výrobky chemického průmyslu či průmyslové spotřební zboží a komodity nezatříděné. Stroje a dopravní prostředky měly nejvýznamnější zastoupení ve vývozu Maďarska - v roce 2008 činily 60,6 %. Více než polovinu vývozu tvořily také u ČR (53,5 %). O mnoho méně pak představovaly ve slovenském vývozu 32,5 %, polském 35,5 % a slovinském 37,7 %. Polotovary a materiály tvořily ve většině zemí druhou nejvýznamnější položku vývozu. V roce 2008 to bylo v Polsku 26,4 %, na Slovensku 22,0 %, v ČR 19,6 %, ve Slovinsku 16,8 %. V Polsku a Slovinsku figurovaly na třetím místě výrobky chemického průmyslu s podílem 10,9 %, resp. 13,4 %. V ČR a na Slovensku to naopak byly průmyslové spotřební zboží a komodity nezatříděné s podíly 10,9 % a 11,3 % 3 .

Konkurenceschopnost na trhu Německa se relativně nejvíce zvýšila u České republiky a Polska

Jak již bylo uvedeno v předchozím textu, Německo na sebe „vázalo“ velkou část vývozu uvažovaných zemí. Z přehledu podílů Německa či EU 27 na celkovém vývozu vyplývá, že ČR byla na zahraničním obchodě s těmito partnery velmi závislá. Ve sledovaném období se ČR podařilo, stejně jako i téměř všem ostatním uvažovaným zemím, zvýšit svůj podíl na celkovém dovozu Německa. Česká republika se v roce 2000 podílela na celkovém dovozu Německa ze světa 2,4 %, v roce 2008 to bylo o více jak polovinu více – (3,7 %). Tento nárůst byl nejvyšší ze všech sledovaných zemí, což lze interpretovat jako relativně největší zvýšení konkurenceschopnosti. Tato skutečnost je dalším znakem mnohem větší provázanosti českého vývozu a německého trhu. O 1,2 p.b. se podařilo zvýšit svůj podíl Polsku, naopak se nezměnil podíl Slovinska.

A tento závěr platil i pokud se jednalo o podíly pouze na dovozu z členských zemí EU 27 do Německa. Zde byly samozřejmě podíly všeobecně vyšší. ČR se prosadila z 3,7 % na necelých 6,0 % v roce 2008, například Slovensku se podařilo zvýšit svůj podíl za posledních 9 let o 0,9 p. b., Slovinsku pouze o 0,1 p. b. Téměř neměnící se podíl Slovinska může být částečně dán buď jeho relativně nejnižší závislostí na německém trhu nebo nižší konkurenceschopností jeho výrobků.

Podle čtvrtletních údajů o podílech vybraných zemí ať již na dovozu Německa celkem nebo pouze na jeho dovozu z EU 27, lze shledat, že v převážné většině zemí docházelo od 2. poloviny roku 2008 k poklesu podílu (v období let 2006 až 2009). Přitom nejvyšší podíly na dovozu z celého světa byly dosaženy ve 2. čtvrtletí 2008 a pohybovaly se od 3,9 % u ČR a 3,7 % u Polska až k 0,6 % u Slovenska, v dalším období pak klesaly. Ke zvyšování konkurenceschopnosti obecně docházelo v první polovině roku 2009, což se ale netýkalo 3. čtvrtletí tohoto roku, které přineslo spíše stagnaci podílů. Velice podobně situace vypadala i pokud se jednalo o podíly na dovozu Německa z EU 27, s tím rozdílem, že i ve 3. čtvrtletí převažovaly země, které vykazovaly růst.

Schopnost konkurovat na trhu EU 15 narůstala u všech sledovaných zemí s výjimkou Slovinska …

V užším vymezení odbytišť pouze na trh zemí EU 15 se dařilo opět nejlépe Polsku a ČR. I v době hospodářského zpomalení země nadále zvyšovaly (s menšími výkyvy) svůj podíl na celkovém dovozu EU 15. Polsko však bylo poněkud úspěšnější než ČR, posílilo o 1 p. b. na 2,0 %, ČR zvýšila svůj podíl o 0,9 p.b. na 1,8 %. Téměř ztrojnásobit svůj podíl se podařilo rovněž Slovensku na 0,8 %, což svědčilo o jednoznačném posílení konkurenceschopnosti slovenského vývozu. Podíl Slovinska se naopak nezměnil, stagnace opět mohla být důsledkem menší orientace Slovinska na trh EU a možného rozvíjení obchodu se zeměmi Balkánského poloostrova. Podíl Maďarska se zvýšil spíše nepatrně o 0,2 p. b. na 1,2 % v roce 2008.

V následující tabulce jsou uvedeny podíly na dovozu EU 15 pouze z EU 27. Výsledky jsou obdobné jako v předchozím textu. ČR a Polsko patřily k zemím s nejvíce se zvyšující konkurenceschopností. Polsko zvýšilo svůj podíl na dovozu z 1,5 % na 3,2 %, ČR z 1,4 % na 2,8 %. Na třetím místě se pak umístilo Slovensko, pro které bylo typické (a to nejen v tomto vymezení teritoria vývozu) výrazné prosazování svých výrobků na trzích EU. Z hlediska relativního navyšování podílu Slovenska na dovozu ať už Německa, EU 27 či EU 15, byla tato akcelerace nejvyšší. Například na dovozu EU 15 ze světa se jeho podíl mezi lety 2000 až 2008 zvýšil 2,4krát, na dovozu EU 15 ze zemí EU 27 pak 2,5krát.

… stejně jako u vývozu do EU 27

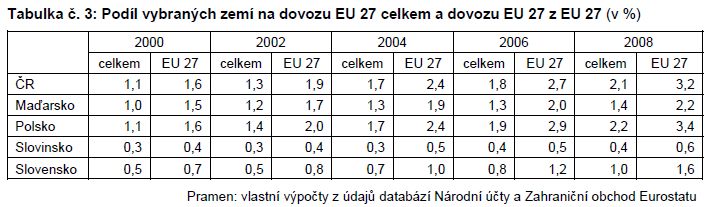

Ačkoli je polská ekonomika mnohem větší než česká, dařilo se české ekonomice držet podíl na celkovém dovozu EU 27 zhruba stejný jako má ta polská. Podíl ČR činil 2,1 % (nárůst o 1,1 p. b. proti roku 2000), u Polska to bylo 2,2 % (s obdobným růstem). Taktéž více jak dvojnásobně se prosadilo na evropském trhu Slovensko z 0,5 % na 1 %. Stejný závěr je platný i pro užší vymezení podílu na dovozu pouze z EU 27 - u všech vybraných zemí lze sledovat nárůst podílu ovšem s různou intenzitou. Nejméně se podíl zvýšil opět u Slovinska pouze o 0,1 p. b. ve srovnání let 2000 a 2008, obdobně se vyvíjely jeho podíly na dovozu pouze z EU 27. Jestliže se analýza zaměří pouze na dovoz, který je teritoriálně vymezen pouze dovozem zemí EU 27, jsou v logice věci podíly všech zemí opět absolutně vyšší. Největší zastoupení mělo v tomto případě Polsko s 3,4 % v roce 2008, ačkoli mělo v roce 2000 pouze 1,6 %. Obdobnou startovací pozici měla i ČR, té se ale podařilo podíl zvýšit „pouze“ na 3,2 %. Ekonomikou s třetím největším podílem bylo Maďarsko, které ale nevynikalo výrazným přírůstkem podílu.

Z hlediska čtvrtletních podílů na dovozu EU 27 celkem i pouze ze zemí EU 27 vyplývá, že v roce 2008 docházelo v první polovině k jejich růstu. Ovšem od druhé poloviny roku se již stejně jako například u podílů na německém trhu objevil pokles, tedy oslabování konkurenceschopnosti. Nejvyšších hodnot v podílu na dovozu z EU 27 bylo dosaženo stejně jako u Německa ve 3. čtvrtletí 2008, ČR se pohybovala na úrovni 3,3 %, Polsko 3,6 % a Slovensko na 1,6 %. Ve 4. čtvrtletí 2008 již nastoupila tendence ke snižování podílů díky poklesu obchodní aktivity na mezinárodních trzích. I přes tento pokles se ale následně podařilo vykázat výsledky za 3. čtvrtletí 2009, které jsou u všech zemí lepší než ve 3. čtvrtletí 2008.

Mezi nejvíce otevřené ekonomiky patřilo Maďarsko a Slovensko

Skutečnost, že ČR a další země vybrané v této studii jsou malými otevřenými ekonomikami, ilustrují dva ukazatele – podíl vývozu a podíl dovozu zboží a služeb na HDP. Interpretovat podíl vývozu zboží a služeb na HDP způsobem, že téměř 80 % české produkce směřuje na vývoz není přesné ani správné. Mimo jiné i proto, že do ukazatele HDP vývoz vstupuje až po zahrnutí dovozu zboží a služeb do ČR, tedy jako čistý vývoz. Podíl vývozu na českém HDP zvýšil z 63,4 % v roce 2000 na 77,1 % v roce 2008 (podle údajů Eurostatu), přičemž ještě v roce 2007 činil 80,1 %. 4

Mezi nejvíce otevřené ekonomiky však patřilo Maďarsko, jehož podíl dosahoval 82,1 % v roce 2008 (před osmi lety to bylo 73,1 %). Slovenský vývoz podpořený mimo jiné výrobou silničních vozidel zaznamenal rovněž vzestup ze 70,5 % v roce 2000 na 83,0 %, mimochodem v roce 2007 vývoz dosáhl až téměř 87 % HDP 5 . Naopak k více uzavřeným hospodářstvím lze zařadit Slovinsko a Polsko. U Polska se jednalo o jev spojený s tím, že je to ekonomika poměrně velká, která tudíž nemusí být nutně tolik závislá na zahraničním obchodě. Přesto je ale dynamika „otevírání se“ této ekonomiky vysoká. V roce 2000 se vývoz podílel na HDP pouze 27,1 %, v roce 2008 to bylo o 13 p. b. více. Obdobný vývoj lze zaznamenat i ve Slovinsku, podíl „vyskočil“ z 53,9 % v roce 2000 na 67,7 % v roce 2008.

Jiným ukazatelem, který lze použít při indikování míry závislosti ekonomiky na vnějších trzích, je podíl dovozu zboží a služeb na HDP. Jeho vyšší hodnota má však spíše negativní konotace. Dochází-li ke zvyšování podílu dovozu na HDP znamená to, že se ekonomika stává více závislou na vnějších zdrojích a naopak hůře využívá vlastní zdroje, nespotřebovává své vlastní produkty. Je ale třeba mít na zřeteli, že u zemí jako například ČR nebo Slovensko může docházet k nasávání dovozu díky dovozně-náročným výrobám založeným zahraničními investory. To je také důvod, proč se vysoká vývozní výkonnost Slovenska neprojevila v lepším výsledku obchodní bilance.

ČR se vyznačovala v čase rostoucím podílem dovozu na HDP z 66,4 % v roce 2000 na 72,5 % v roce 2008, nejvíce pak v roce 2007 (75,1 %). Obdobnou intenzitu závislosti na dovozu vykazovalo i Slovinsko, které ji ale z vybraných zemí nejvíce zvýšilo o 13,3 p. b. na 70,7 % v roce 2008. Mezi nejotevřenější ekonomiky z hlediska dovozu patřila ekonomika Slovenska a Maďarska, kde došlo k nárůstu o 4,5 p. b. na 81,2 %, resp. o 12,3 p. b. na 85,3 % v roce 2008. Polsko obdobně jako v podílu vývozu na HDP potvrzuje svoji větší uzavřenost, přesto ale i zde došlo ke zvýšení podílu dovozu na HDP z 33,5 % na 44,0 %. Není bez zajímavosti, že v obou ukazatelích jak vývozu na HDP, tak dovozu na HDP Eurostat předpovídá pokles podílů v průměru u vývozu o 6,7 p. b., u dovozu o 9,3 % v roce 2009. Důvodem je utlumení nejen domácí (u dovozu), ale i zahraniční (u vývozu) hospodářské aktivity.

Závěr

V závislosti na míře zapojení do obchodu v rámci zemí EU a Německa se lišila intenzita a rozsah dopadů na vývozní výkonnost vybraných zemí. Dramatický pokles ekonomické aktivity a tedy domácí poptávky po dovozech v Německu, EU 15 či EU 27 se výrazně promítl do dočasného poklesu vývozu zemí střední Evropy a Slovinska. Neprojevil se však v postupném poklesu zastoupení zemí na tamějších trzích. Ilustrujeme-li konkurenceschopnost pomocí podílu dané země na dovozu vývozního partnera, pak se „pětce“ uvedených zemí dařilo zvyšovat svoji konkurenceschopnost navzdory hospodářské krizi. Nadále víceméně pokračovala růstová tendence podílu na dovozu EU 27, EU 15 a Německa téměř ve všech zemích s výjimkou mírné stagnace u Slovinska.

V letech 2000 až 2008 patřily mezi nejúspěšnější země z hlediska konkurenceschopnosti na trhu EU Česká republika a Polsko. Tyto ekonomiky vykázaly největší meziroční změny v podílech. Slovensko mělo většinou zastoupení pouze vyšší než Slovinsko a nižší než ČR, Polsko nebo Maďarsko. Toto slabší postavení bylo ale více než kompenzováno „dravostí“ slovenských exportérů. Jestliže se ČR a Polsku ve sledovaném období podařilo zvýšit své podíly na celkovém dovozu EU 27 či EU 15 zdvojnásobit, pak u Slovenska se jednalo o 2,3 násobek, resp. o 2,4 násobek. Skutečnost, že se tato „dravost“ pozitivně doposud neprojevila na kladné obchodní bilanci lze vysvětlit tím, že slovenský vývoz, resp. slovenská ekonomika byla prozatím vysoce dovozně náročná. V podílu na německém trhu byly vybrané nové členské země EU méně úspěšné. V porovnání let 2000 a 2008 se jejich podíl na celkovém dovozu Německa podařilo zvýšit 1,5krát ČR, 1,6krát Polsku. Slovensko svůj podíl zvýšilo 1,8krát. Lepší výsledky lze pak sledovat při zúžení dovozu pouze na státy EU 27.

Mezi nejvíce otevřené ekonomiky se řadilo v daném období Slovensko a Maďarsko. Naopak spíše uzavřenější bylo Polsko a Slovinsko. Samozřejmě i ČR se počítala k zemím s vysokou mírou zapojení do světového obchodu. V teritoriální struktuře se v posledních devíti letech prosazoval postupný pokles podílu EU 27 či Německa na celkovém vývozu (s mírným kolísáním v několika letech). Docházelo k větší teritoriální diverzifikaci napříč všemi vybranými zeměmi, což může být považováno za pozitivum. Nicméně problém může představovat stále poměrně významné zaměření ČR na německý trh a také koncentrování vývozu z více jak poloviny na stroje a dopravní zařízení. Obdobným problémům nízké teritoriální a komoditní diverzifikace vývozu čelí i Maďarsko.

Ing. Zdenka Jeřábková

Analytik

Referát statisticko-ekonomických analýz ČSÚ

tel.: 274 054 042

e-mail: zdenka.jerabkova@czso.cz

Příloha

1 Tato studie v mnohém navazuje na analýzu Dubská, Drahomíra: Český zahraniční obchod si vede regionálně nejlépe. Český statistický úřad. Praha: 2006. Dostupnou z internetu: /csu/czso/cri/cesky-zahranicni-obchod-si-vede-regionalne-nejlepe-2005-mfau15pcyt

2 Při zpracování analýzy byly použity údaje o vývozu zboží, dovozu zboží a obchodní bilanci, které byly získány výhradně z databází Národní účty a Zahraniční obchod Eurostatu. Proto také mohou existovat rozdíly mezi daty zveřejněnými Českým statistickým úřadem a Eurostatem, jež jsou způsobeny zejména časovým odstupem při zveřejňování zpřesněných dat a také odlišnou metodikou definice partnerské země.

Údaje z Národních účtů Eurostatu užité v části o vývoji dovozu zboží, vývozu zboží a obchodní bilance jsou sezónně očištěné. Při uvažování o dovozech z EU 27 a výpočtu podílů daných zemí na dovozech byla využita data pocházející z databáze Zahraničního obchodu a Národních účtů, jež nejsou sezónně očištěna. Z důvodu zachování srovnatelnosti jsou údaje o vývozu a dovozu z národních účtů uváděny v běžných cenách. Data v podrobnější teritoriální struktuře (vývoz do EU 27, EU 15 a Německa či dovoz z EU 27) lze získat pouze z databáze Zahraniční obchod a jsou k dispozici výhradně v běžných cenách.

Pokud jsou užívány pojmy jako vývoz a dovoz, jedná se o vývoz zboží a dovoz zboží, pokud není uvedeno jinak. Podíl vývozu dané země na dovozu jiné země nebo uskupení je slovně zkrácen na podíl dané země na dovozu jiné země nebo uskupení.

Data uvedená v této publikaci jsou platná k 19.2.2010.

3 Za Maďarsko byl dostupný pouze souhrnný údaj zboží zpracovatelského průmyslu (manufactured goods) 26,6 %, který tvoří polotovary a materiály a průmyslové spotřební zboží a komodity nezatříděné. Zdrojem byl statistický úřad Maďarska.

4 Blíže viz Rojíček, M. Nezjednodušujme statistické údaje. Euro, 16.3.2009.

5 Podle údajů Světové banky se Slovensko, Maďarsko a ČR pohybovaly v roce 2007 kolem 10. místa v žebříčku nejvíce otevřených ekonomik (dle podílu vývozu zboží a služeb na HDP).

Zveřejněno dne: 17.03.2010

Data jsou platná ke dni zveřejnění publikace.

Kontakt: Oddělení informačních služeb - ústředí, tel.: 274 056 789, e-mail: infoservis@czso.cz